前5月医疗救护车市场:同比创新低纯电动领涨、5-6米最“受宠”

发布时间:2023-07-11 13:48:18来源:第一专用车网作者:荣河

医疗救护车是指医院或医疗单位专门用来运送伤、病员的车辆,是专用车领域的一个细分市场,主要由客车企业改装或专用车企业生产制造。按功能划分,有转运行、监护型(为救治、监护和转运急危重症病人而设计和装备的救护车)、负压救护型(为救治、监护和转运传染性病人装备的救护车。

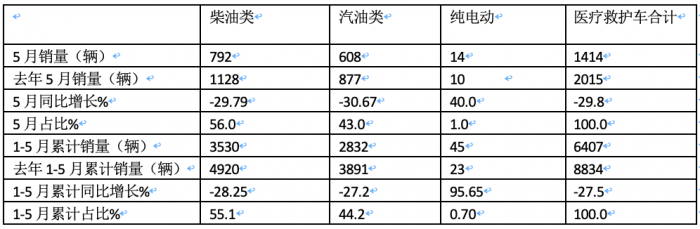

根据汽车终端上牌信息,2023年5月我国医疗救护车实销1414辆,同比(去年2月医疗救护车销售2015辆)下降近3成(-29.8%)。 2023年1-5月我国医疗救护车累计销售6407辆,累计同比(去年1-5月救护车累计销售8834辆)下降27.5%。

现对2023年1-5月医疗救护车市场特点进行简析。

特点一、同比增幅创近年新低

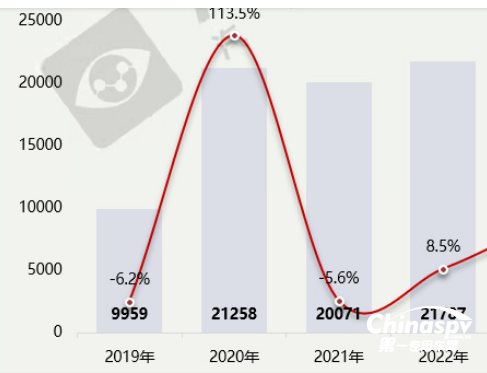

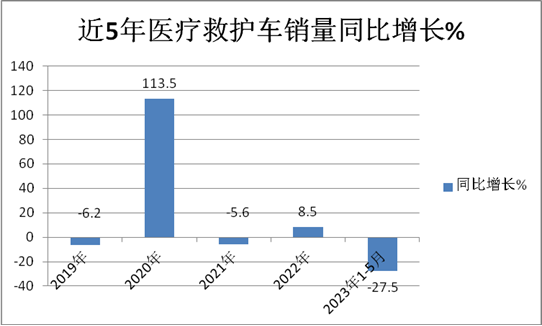

截图1:近年医疗救护车销量及同比(数据来源:汽车智库平台提供的终端上牌信息)

根据终端上牌信息,2023年1-5月医疗救护车累计销售6407辆,同比增长-27.5%,其同比增幅创下近年新低(表1).

表1,近5年医疗救护销量及同比增速统计(数据来源截图1及终端上牌信息)

上图表显示,2023年1-5月医疗救护车累计同比下降27.5%,其同比降幅是近5年最大的。也就是说,今年1-5月医疗救护车销量同比增幅创近年新低,这是今年前5月医疗救护车市场一个明显的特点。据分析主要原因有:

一是今年以来疫情的影响几乎消失,前往医院急救的新冠肺炎病人大大减少,因此对救护车的市场需求同比锐减;

二是去年同期由于疫情原因导致医疗救护车销量基数较高(8834辆),给今年前5月的同比增长带来巨大压力。

特点二、各月销量同比“1增4降”,5月销量居前5月各月第三

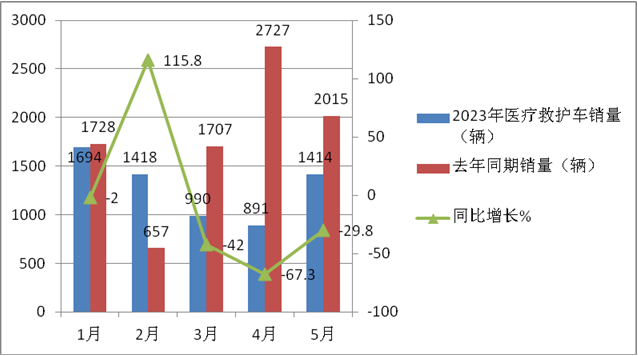

2023年1-5月各月医疗救护车销量及同比(数据来源:终端上牌信息)

上图显示,在2023年1-5月各月医疗救护车销量同比增速中,只有2月同比增长为正,其余各月销量同比均为负。也就是说,今年1-5月各月医疗救护车销量同比呈现“1增4降”格局,下降成为“主旋律”。

---今年2月销量同比为唯一正增长,据分析主要原因有:

一是去年2月的销量基数较低(只有657辆),因此给今年2月的销量同比大涨提供了客观支持。

二是今年2月工作日比往年都多(因今年春节假期都落在1月份),因此利好医疗救护车市场销售及上牌。

---今年1-5月中同比4个月下降,主要原因还是去年同期疫情比较严重,对救护车需求较多导致的。

从1-5月各月销量看,今年5月销量居1-5月第三,似乎是在低迷的3月、4月之后,恢复了月度销量的“小高潮”。据分析主要是专家预测今年5月份和6月份可能是新冠疫情的又一个小“高发期”,因此部分医院提前采购了医疗救护车来来应对可能突发的疫情,因此暂时推高了今年5月医疗救护车的销量。

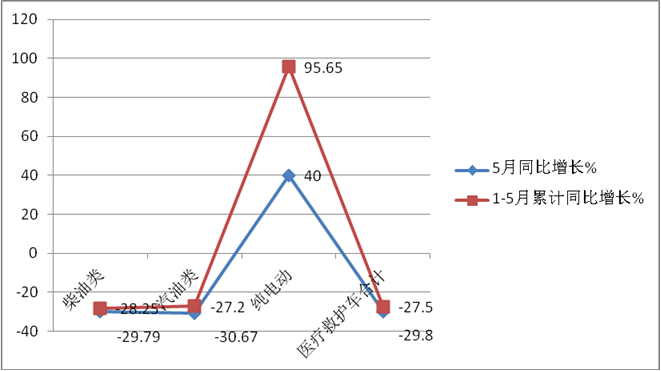

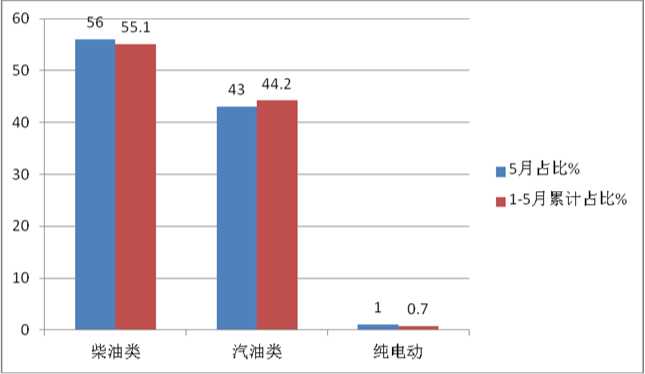

特点三、柴油类车型领跑,纯电动车型领涨

表2,2023年5月及1-5月各类动力医疗救护车销量及同比(数据来源:终端上牌)

上图表显示:

---今年5月柴油动力救护车销售792辆,同比增长-29.79%,市场占比56%,居于主体地位;汽油类救护车销售608辆,同比增长-30.67%,市场占比43%,居第二;纯电动救护车销售14辆,同比大增40%领涨救护车大盘,市场占比最小(1%);

---今年1-5月柴油动力救护车累计销售3530辆,同比增长-28.25%,市场占比55.1%,居主体地位;汽油类救护车累计销售2832辆,同比增长-27.2%,市场占比44.2%,居第二;纯电动救护车累计销售45辆,同比大涨95.65%,领涨救护车大盘,市场占比最小(0.7%);

总之,按动力种类划分,无论是今年5月还是1-5月,医疗救护车市场中柴油类车型均居榜首,纯电动车型均领涨。

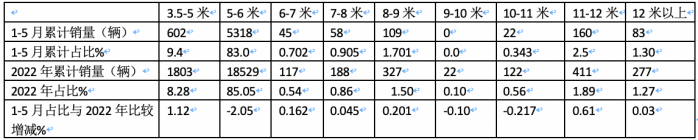

特点四、5-6米占比超8成,居于垄断地位,垄断程度减弱

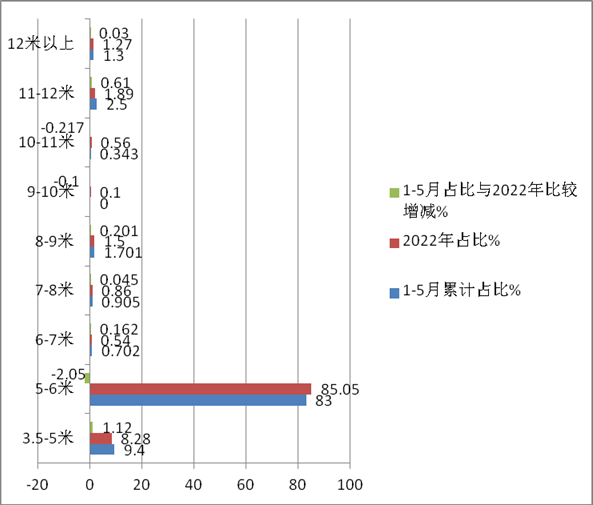

截图2,2022年医疗救护车各长度段车型销量(数据来源:公开上牌信息)

表3,根据终端上牌及截图2提供的数据,按米段(长度段)划分,2024年1-5月我国医疗救护车销量及同比、占比及与2022年占比比较:

上图表显示,在今1-5月按长度段划分,各个长度段救护车销量占比呈现以下特点:

---5-6米段占垄断地位。

今年1-5月医疗救护车累计销量市场占比为83%,处于绝对的垄断地位,说明目前的医疗救护车市场需求的主要产品是5-6米车型,比如程力、江铃、福田汽车等主流企业销售的医疗车主打车型都是5-6米段。

据调研分析,主要是因为5-6米车型尺寸比较合适(车内能放下一张2米长左右的担架,还能提供救护人员的位置);如车辆内部空间太小,很难达到要求;如车身尺寸过大,在城市行驶就不太方便。因此救护车车型大部分是车长在5-6米比较合适;另外就是5-6米车型比较适合驾照的通用性。

---3.5米—5米段占比居第二。

今年1-5月3.5米—5米医疗救护车段车型市场占比为9.4%,居第二;

---11-12米段占比居第三

今年1-5月11-12米段医疗救护车市场占比分别为2.5%,占比居第三;

---其余米段车型在2%或者以下。

总体看,5-6米是主打医疗救护车市场的车型,居于目前医疗救护车市场的绝对垄断地位。

---从占比与2022年占比比较看,5-6目段车型占比减少2.05个百分点,是占比减少最多的细分市场,说明5-6米段医疗救护车的市场垄断地位与2022年比较有所减弱;而3.5米段车型占比增加最多(增加1.12个百分点)。

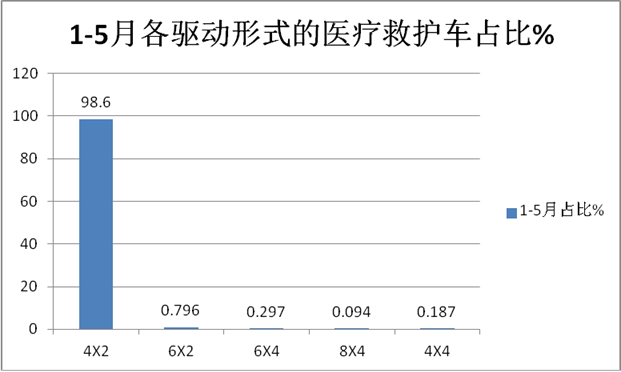

特点五、按驱动形式划分,4X2类车型最热销

表4,根据终端上牌数据,2023年1-5月各类驱动形式医疗救护车型销量同比及占比统计:

上表显示,2023年1-5月各类驱动形式的医疗救护车销量占比呈现以下特点:

---4x2类(2轴)救护车占比98.6%,居于绝对的垄断地位,这类车型主要是5-6米、3.5-5米段小型救护车;

---其余驱动形式占比都非常小。

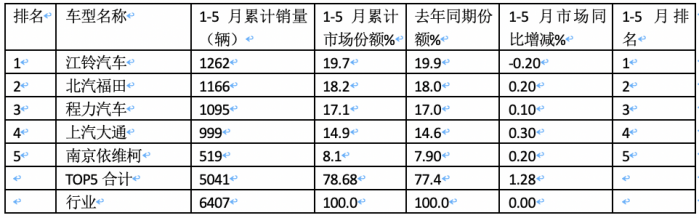

特点六、江铃、福田、程力居前三;TOP5累计占比近8成

表5,根据终端上牌数据,2023年1-5月医疗救护车销量TOP5排行:

上表可见:在2023年1-5月及医疗救护车终端售市场销量排行中:

---江铃、福田、程力居前三,累计占比分别为19.7%、18.2%和17.1%。

---从占比同比看,江铃份额减少最多;大通份额增加最多。

总体看,2023年1-5月的医疗救护车市场表现并不太理想,后期如何,请拭目以待!

如果您想了解新闻中的有关产品,请留下联系方式:

医疗车 救护车 江铃 福田 程力 相关阅读

- 宇通医疗车批量交付匹克国际,携手共创新篇章2024-03-20

- 山东重工维保服务中心揭牌暨中通CT医疗车赠送仪式在吉尔吉斯斯坦举行2023-09-11

- 梅赛德斯-奔驰Arocs多功能医疗抢救单元车亮相四川健博会2023-03-20

- 德国军方采购近300辆依维柯Eurocargo救护车2023-01-11

- 打通健康服务“最后一公里” 宇通医疗车护航人民群众的身体健康2022-11-03

推荐车型

-

三一62米混凝土输送泵车SY5502THB 62E

三一62米混凝土输送泵车SY5502THB 62E

-

福特E450房车

福特E450房车

-

一汽集团城市主战消防车

一汽集团城市主战消防车

-

中联重科ZLJ5390JQZ35H柴油国五汽车起重机

中联重科ZLJ5390JQZ35H柴油国五汽车起重机

-

劲旅环境乐洁JLL5123GQXCAE6清洗车

劲旅环境乐洁JLL5123GQXCAE6清洗车

-

东风天锦洒水车

东风天锦洒水车

-

海沃环卫拉臂车

海沃环卫拉臂车

-

五十铃抢险救援消防车

五十铃抢险救援消防车

-

东风EQ153冷藏车

东风EQ153冷藏车

-

凯福莱救护车NBC5040XJH

凯福莱救护车NBC5040XJH

-

烟台海德CHD5021TSL扫路机

烟台海德CHD5021TSL扫路机

-

徐工XZJ5485JQZ100柴油国五全地面起重机

徐工XZJ5485JQZ100柴油国五全地面起重机

-

南京依维柯NJ5045XGCZ5A柴油国五电力工程车

南京依维柯NJ5045XGCZ5A柴油国五电力工程车

-

黄海牌DD5031XLJ旅居车

黄海牌DD5031XLJ旅居车

-

重庆迪马DMT5041XYCVA运钞车

重庆迪马DMT5041XYCVA运钞车

-

中天之星季风TC5045XLJ-C型房车

中天之星季风TC5045XLJ-C型房车

-

郑州日产ZN5036XGCH2YBEV纯电动工程车

郑州日产ZN5036XGCH2YBEV纯电动工程车

-

东正炎帝SZD5041XQCJ6柴油国六囚车

东正炎帝SZD5041XQCJ6柴油国六囚车

-

北京驰远BSP5082TCA柴油国六餐厨垃圾车

北京驰远BSP5082TCA柴油国六餐厨垃圾车

-

美国原装进口豪华房车-福特E-450

美国原装进口豪华房车-福特E-450