2023年2月房车:增长近9成销量创新高,大通、宇通居前二

发布时间:2023-04-11 16:14:15来源:第一专用车网作者:荣河

房车作为专用车行业的一个小众市场,在我国发展已有近20年的历史了,当前已经得到国家层面和行业的高度重视。

近年房车市场得到了较快发展。但由于疫情影响,我国房车在经过2021年的高速增长后,增速减缓,2022年以来受到影响比较明显。但随着疫情管控政策的全面放开,近期房车市场趋好,回暖现象较为明显。

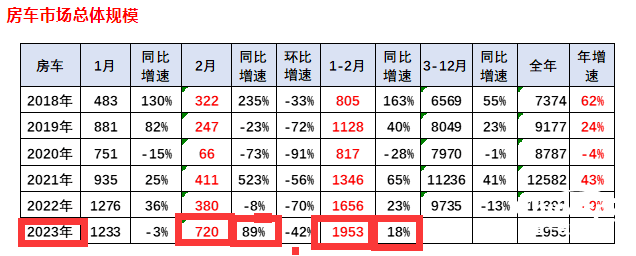

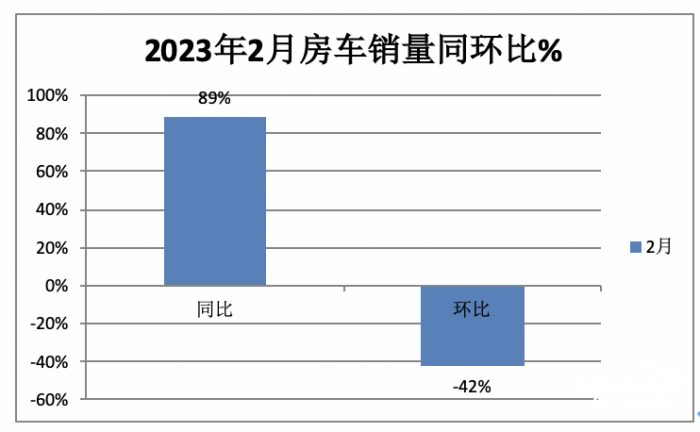

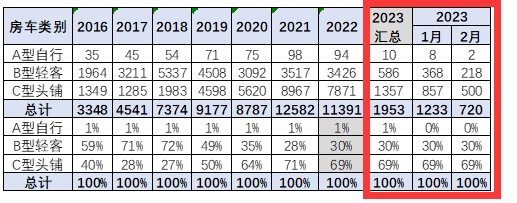

根据中国汽车流通协会提供的上牌数据,2023年2月我国房车实际销售720辆,同比增长近9成(89%),环比下降42%;2023年1-2月房车累计销售1953辆,同比增长18%(见截图1),可见从同比看,今年2月及1-2月房车市场回暖现象明显。

截图1,2023年2月及1-2月房车销量及同比(来源:中国汽车流通协会)

那么2022年房车市场有哪些主要特点?现予以扼要分析。

特点一:同比增环比降

根据中国汽车流通协会数据,2023年2月房车销售720辆,同比大增近9成,环比下降42%

---今年2月房车同比大涨近9成(89%),据分析主要原因有:

一是去年同期房车销量基数太低(只有380辆),给今年22月同比大涨提供了支持;

二是今年2月是疫情管控政策彻底放开的第三个月,旅游市场已经基本恢复常态;而去年同期疫情仍然受到管控,旅游市场低迷。

三是今年2月因春节假期原因工作日比去年同期多了6天,特别利好房车市场销售及上牌。

---今年2月房车环比下降42%,据分析主要原因有:

一是今年1月是春节期间,人们外出旅游的较多,特别是北方一些旅客南下旅游过春节,因此对房车需求较多。

二是今年1月房车销量基数较高(1233辆),给今年2月环比增长带来困难。

特点二、销量创今年同期新高

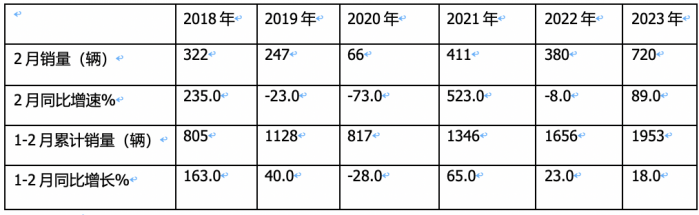

表1,近年房车市场2月及1-2月销量及同比增速统计(数据来源:中国汽车流通协会上牌信息)

上表可见,在近6年的2月的房车销量中,2023年2月的销量为720辆,是近年同期最高的月份,同比增长89%,增幅居近6年同期第三。

在近6年1-2月的房车累计销量中,2023年1-2月的累计销量为1953辆,也居近6年同最高,同比增长18%,增幅居近6年同期第6。

总之,无论是2月还是1-2月,2023年房车销量均居于近6年同期最高,说明目前的房车市场已经回暖,表现较好。主要原因上文已经分析。

特征三:C型占比近7成,B型占比3成;A型几乎可忽略

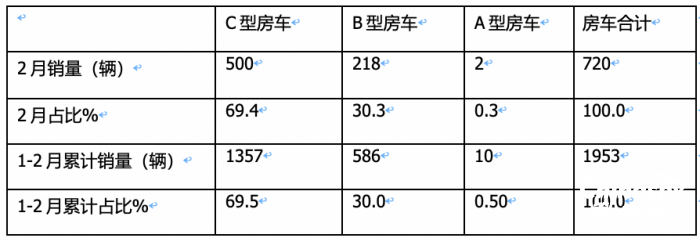

截图2,2023年2月及1-2月各类房车销量(数据来源:中国汽车流通协会)

表2,2023年2月、1-2月各类房车销量及占比(数据来源:截图2)

上图表显示:

2023年2及1-2月房车市场中:

---2月及1-2月C型房车销量占比均在7成左右(分别为69.4%和69.5%),占据了2月和1-2月房车市场的主体地位;

---2月及1-2月B型房车销量占比均在3成左右(分别为30.3%和30.0%)。

---2月及1-2月A型房车占比均很少(分别为0.3%和0.5%)。几乎可以忽略不计。

总之,无论是今年2月还是1-2月,房车市场均呈现C型房车和B型房车二元结构,A型房车几乎可以忽略。

据分析主要是因为拖拽式房车很难上路,而且各地的罚款政策也不一样,因此拖拽形式的房车很难有太大的市场,C型房车将是未来若干年在公路行驶的主打车型。

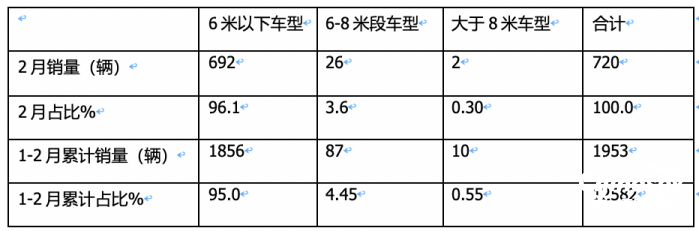

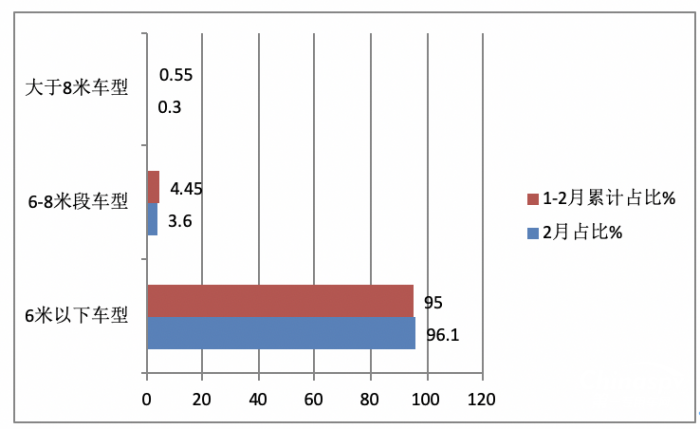

特点四:6米以下车型占据绝对的主体地位

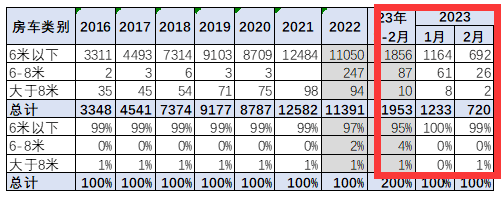

截图3,2023年2月及1-2月各长度段车型房车销量(数据来源:中国汽车流通协会)

表3,根据终端上牌数据,按长度段划分,2023年2月及1-2月房车市场销量结构统计:

上图表可见,无论是2月还是1-2月,6米以下长度段的车型占比都在95%以上,占据了房车市场的绝对主体地位。说明目前房车市场中主要需求的车型是6米以下长度段。据调研分析主要是由于6米以下车型属于小型房车,可以实现较好的驾驶安全性和驾照通用性,同时小型房车使用成本也比较低,更适合家庭旅游使用。

总之,6米以下小型房车是目前房车市场的主要需求车型。

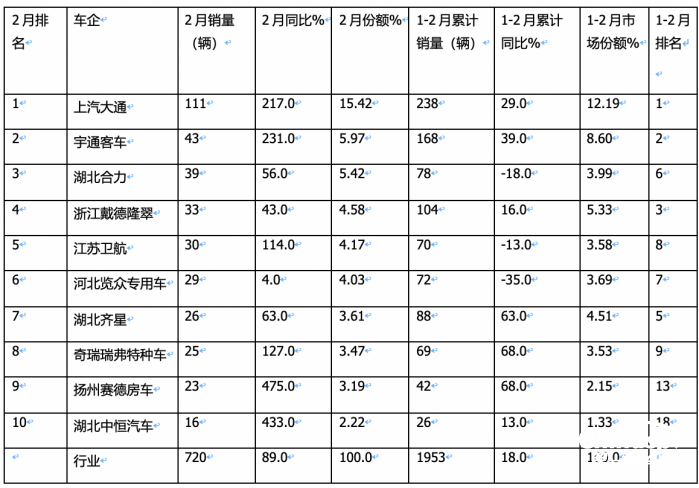

特点五、上汽大通、宇通客车分别摘得冠亚军

表4,根据终端上牌数据,2023年2月房车企业销量TOP10排

上图表显示,2023年2月及1-2月房车销量排行

1、2023年2月:

上汽大通夺得房车行业冠军,销量为111辆,同比增长217%,市场占比15.42%;居于第一;宇通客车销售43辆,同比增长231%,居第二;排名第3名及以后企业销量均在40辆以下;top10同比全部增长,其中扬州赛德房车增长475%领涨TOP10;

2、2023年1-2月:

上汽大通累计销售238辆,同比增长29%,市场占比12.19%,夺得冠军;宇通客车累计销量168辆,同比增长39%,市场占比8.6%,居第二;浙江戴德隆翠累计销售104辆,同比增长16%,市场占比5.33%,居第三;其余企业销量均在100辆以下。

总之,无论是2023年2月还是1-2月,上汽大通、宇通客车均夺得房车行业冠、亚军。

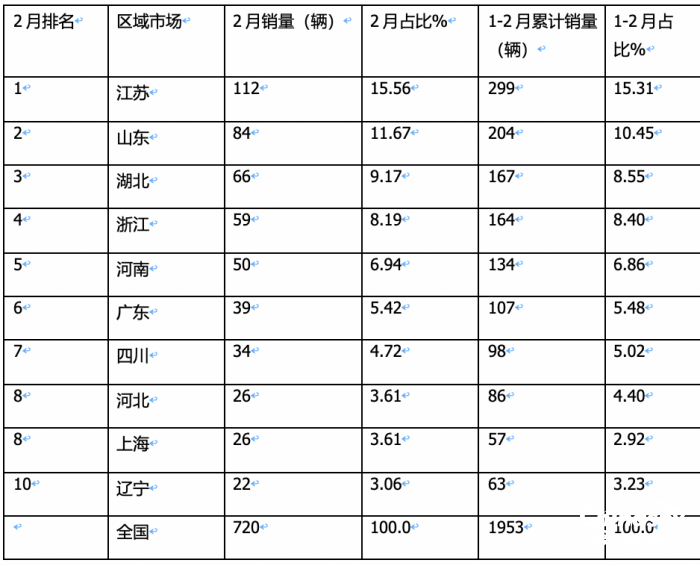

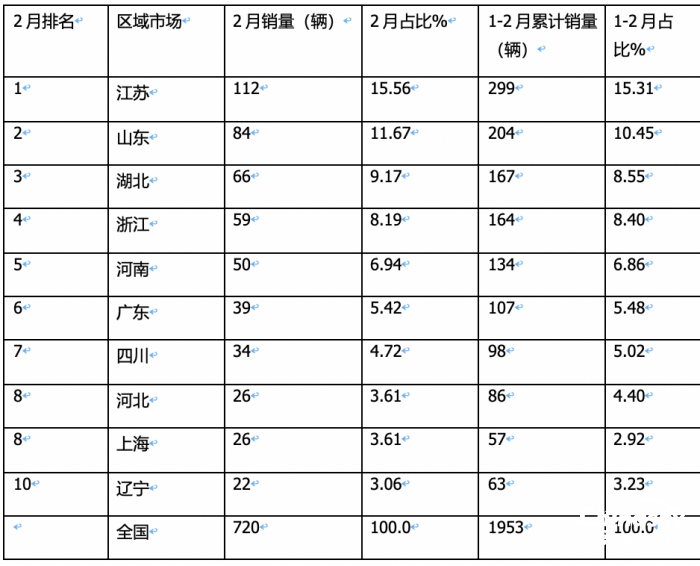

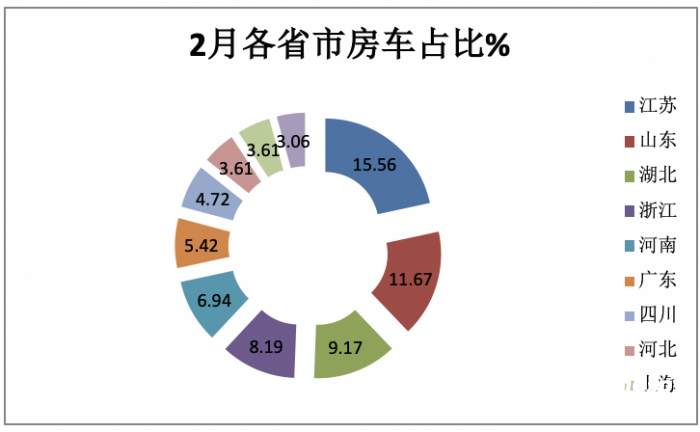

特征六:江苏、山东、湖北居前三

表5,根据终端上牌数据,2023年2月房车区域市场销量中,江苏、山东、湖北居前三。TOP10销量统计如下:

上图表显示,在2023年2月房车区域流向top10中:

---江苏省销量是唯一超100辆的区域,销量为112辆,市场占比分别为15.56%,居第一;

---山东销量84辆,市场占比11.67%,居第二;

----湖北、浙江、河南、广东、四川5个省份销量均在30以上,分列第三、第四、第五、第六、第七。

---其余区域销量均在30辆以下。

从1-2月累计销量看,江苏、山东两个区域累计销量超200辆,销量分别为299辆和204辆,市场占比分别为15.31%和10.45%,分别居第一、第二。其余区域累计销量均在200辆以下。

如果您想了解新闻中的有关产品,请留下联系方式:

房车 大通 宇通 相关阅读

- 开启预售模式 E路达增程版房车亮相成都车展2024-08-31

- 卓越牵引能力!依维柯4×4开启极致越野旅行新篇章!2024-08-27

- 又一重大里程碑!依维柯庆祝第180万辆Daily在意大利苏扎拉工厂下线!2024-08-13

- 2024!与进口依维柯房车纵横欧亚大陆,我们再出发!2024-07-30

- 搭载依维柯底盘,赛德远航24MAX房车重新定义房车旅行的无限可能2024-07-23

推荐车型

-

三一62米混凝土输送泵车SY5502THB 62E

三一62米混凝土输送泵车SY5502THB 62E

-

福特E450房车

福特E450房车

-

一汽集团城市主战消防车

一汽集团城市主战消防车

-

中联重科ZLJ5390JQZ35H柴油国五汽车起重机

中联重科ZLJ5390JQZ35H柴油国五汽车起重机

-

劲旅环境乐洁JLL5123GQXCAE6清洗车

劲旅环境乐洁JLL5123GQXCAE6清洗车

-

东风天锦洒水车

东风天锦洒水车

-

海沃环卫拉臂车

海沃环卫拉臂车

-

五十铃抢险救援消防车

五十铃抢险救援消防车

-

东风EQ153冷藏车

东风EQ153冷藏车

-

凯福莱救护车NBC5040XJH

凯福莱救护车NBC5040XJH

-

烟台海德CHD5021TSL扫路机

烟台海德CHD5021TSL扫路机

-

徐工XZJ5485JQZ100柴油国五全地面起重机

徐工XZJ5485JQZ100柴油国五全地面起重机

-

南京依维柯NJ5045XGCZ5A柴油国五电力工程车

南京依维柯NJ5045XGCZ5A柴油国五电力工程车

-

黄海牌DD5031XLJ旅居车

黄海牌DD5031XLJ旅居车

-

重庆迪马DMT5041XYCVA运钞车

重庆迪马DMT5041XYCVA运钞车

-

中天之星季风TC5045XLJ-C型房车

中天之星季风TC5045XLJ-C型房车

-

郑州日产ZN5036XGCH2YBEV纯电动工程车

郑州日产ZN5036XGCH2YBEV纯电动工程车

-

东正炎帝SZD5041XQCJ6柴油国六囚车

东正炎帝SZD5041XQCJ6柴油国六囚车

-

北京驰远BSP5082TCA柴油国六餐厨垃圾车

北京驰远BSP5082TCA柴油国六餐厨垃圾车

-

美国原装进口豪华房车-福特E-450

美国原装进口豪华房车-福特E-450